Lắm người đang theo dõi và tranh cãi về sản lượng cà phê thế giớ mà quên nhìn vào lượng tồn kho đang chuyển dần qua tay các nước tiêu thụ. Tồn kho “bên ấy” đang phình ra đáng kể. Bất lợi của niên vụ mới 2014/15 chắc nằm ở đó.

Giá của kẻ mua người bán chưa gặp nhau

Nhờ giá đóng cửa sàn kỳ hạn cà phê robusta Ice Liffe London trong ba ngày giao dịch cuối tuần này vững lên, giá nội địa sáng nay thứ Bảy 23-8 nhích lên 39,5 triệu đồng/tấn, tăng 500.000 đồng/tấn so với cách đây một tuần. Thị trường nội địa thời điểm “giáp hạt” khá bình lặng. Niên vụ này sẽ chấm dứt vào ngày 30-9.

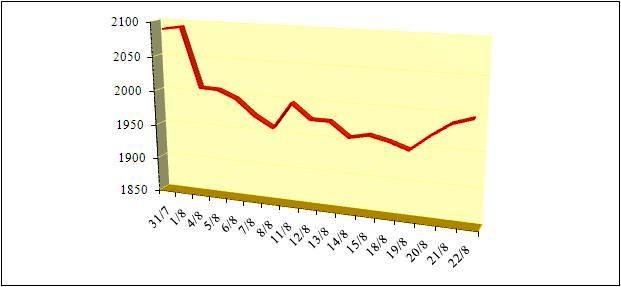

Giá kỳ hạn đóng cửa phiên cuối tuần ngày 22-8 chốt mức 1.997 đô la/tấn, tăng 35 đô la/tấn so với tuần trước nhưng vẫn còn mất đến gần cả trăm đô la mỗi tấn so với giá đóng cửa ngày đầu tháng (xin xem biểu đồ 1).

Giá kỳ hạn tăng vẫn chưa tạo được cú “hích” để kích thích lượng hàng còn tồn trong dân ra thị trường. Mức kỳ vọng hiện nay của người còn hàng phải trên 40 triệu đồng/tấn. Song, cứ mỗi khi giá kỳ hạn tăng, người mua thường lợi dụng để kéo giãn giá xuất khẩu tính trên cơ sở chênh lệch (differential) giữa giá giao hàng tại cảng nước xuất khẩu (FOB) và giá niêm yết của sàn kỳ hạn.

Giá xuất khẩu robusta loại 2,5% đen bể được chào bán ở mức trừ 20-30 đô la/tấn dưới giá kỳ hạn, trong khi bên mua chỉ trả trừ 50-60 đô la/tấn. Cách biệt 30-40 đô la/tấn nên hai bên mua bán vẫn chưa gặp nhau. Một nhà kinh doanh báo rằng giá FOB cho robusta Brazil đang được chào bán trừ 45 đô la/tấn dưới giá niêm yết, nhưng lượng người mua cũng rời rạc.

Yếu tố nào sẽ quấy rầy thị trường?

Nhiều người chưa biết giải thích thế nào khi giao dịch cà phê hàng thực trên thế giới khá yên tĩnh đang vào thời điểm cuối vụ 2013/14. Nếu biết chắc sản lượng niên vụ mới thế giới giảm, trong đó chủ đạo là hai nước Brazil cung cấp arabica và Việt Nam xuất khẩu robusta, thì nay thị trường đã nhộn nhịp, tranh nhau mua giúp giá tăng cao rồi. Không lẽ do sản lượng thế giới lớn hơn hay sao?

Thật ra, thị trường quá chú tâm đến vấn đề sản lượng mà quên rằng tồn kho tại các nước tiêu thụ đang càng ngày càng phình ra một cách đáng ngại xét về mặt thị trường mà nói.

Tồn kho cà phê tại Bắc Mỹ do Hiệp hội Cà phê Hạt của Mỹ (Green Coffee Association – GCA) thông báo đang dâng lên mức cao nhất tính từ năm 2005 trở lại đây với 6,05 triệu bao (60 kg x bao). Các kho cà phê của châu Âu cũng đang ắp với chừng 11 triệu bao. Tại Nhật, tồn kho cà phê tăng lên mức cao kỷ lục với 3,05 triệu bao. Như vậy, ba trung tâm tiêu thụ cà phê lớn của thế giới đang giữ trên 20 triệu bao, chưa kể hàng hóa trong tay người mua đang nằm rải rác tại các kho ngoại quan tại các nước sản xuất.

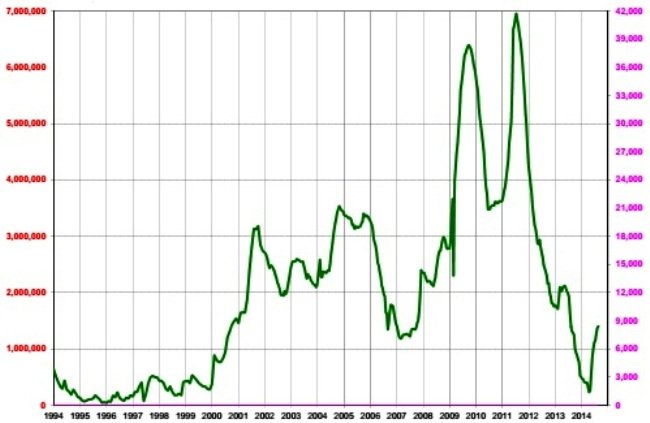

Còn nếu tính cà phê đạt chuẩn được các sàn kỳ hạn xác nhận có thể đấu giá cũng không phải ít. Đến hết ngày 18-8, tồn kho robusta đạt chuẩn của sàn Ice Liffe London ở mức trên 1,4 triệu bao, vượt 8,8% so với 12 tháng trước đây (xin xem biểu đồ 2). Tồn kho đạt chuẩn thuộc sàn Ice New York đến 22-8 đạt 2,42 triệu bao. Một điều đáng nói là hầu hết lượng cà phê đạt chuẩn này đều nằm trong tay giới đầu cơ tài chính.

Sẽ không sai khi nói rằng với lượng tồn kho ấy, các nước tiêu thụ trước mắt vẫn có thừa cà phê để sử dụng. Họ có quyền túc tắc đợi cho đến khi thấy và sờ được sản lượng vụ mới thế nào mới hành động.

Thị trường chưa công nhận thế giới thiếu cà phê

Tâm điểm của luận chiến trên thị trường cà phê trong thời gian qua xuất khát từ câu hỏi Brazil mất mùa hay được mùa cho niên vụ 2015/16? Thế giới có thiếu cà phê không, đặc biệt cà phê arabica, là loại cà phê quyết định chất lượng ly cà phê của nhiều nơi tiêu thụ?

Một số ước báo cho rằng lượng xuất khẩu cà phê Brazil sẽ đạt mức 33-34 triệu bao cho thời gian từ tháng 7-2014 đến hết tháng 6-2015, tăng so với trước, chỉ 32 triệu bao. Thêm nữa, trong số tồn kho arabica đạt chuẩn, lượng cà phê có xuất xứ Brazil rất ít không đáng kể.

Tuy nhiên, hai yếu tố trên vẫn chưa đủ thuyết phục các nhà kinh doanh chuyên nghiệp. Nhiều người cứ hô hoán Brazil mất mùa và thiếu hàng, nhưng thị trường hay nói đúng hơn giá trên sàn kỳ hạn arabica Ice New York chưa thể hiện điều đó. Đã nhiều tháng nay, lượng tồn kho đạt chuẩn arabica treo ở mức 2,4 triệu bao trở lên, nhưng chưa bao giờ sàn kỳ hạn New York chịu cảnh “vắt giá” như sàn robusta tại London.

“Vắt giá” trên sàn kỳ hạn xảy ra khi thị trường chịu cảnh thiếu hàng cục bộ, đặc biệt cho kỳ hạn giao hàng gần nhất, nên giá hợp đồng giao ngay (spot month) cao hơn các tháng sau.

Điều này có nghĩa rằng hoặc thị trường không thiếu hàng, hoặc đầu cơ tài chính đang ngại khi đẩy giá lên thế “vắt”, một lượng tồn kho bất ngờ nào đó trước đây không kiểm soát được (invisible stocks) sẽ được tung mạnh ra thị trường làm sập giá, gây thua lỗ cho chủ hàng arabica đạt chuẩn hiện nay.

Trái lại, hiện tượng vắt giá liên tục xảy ra trên sàn robusta London, nơi đầu cơ đang dùng tồn kho cà phê robusta đạt chuẩn Việt Nam để “làm giá”.

Hay nói đúng hơn, tuy tồn kho đạt chuẩn arabica lớn hơn, đầu cơ tài chính vẫn chưa thể làm chủ do ngại lượng bên ngoài, hoàn toàn ngược lại với phía robusta, đầu cơ nhiều lần khống chế một cách dễ dàng thông qua hiện tượng “vắt giá”.

Có thể quan tâm: